罗志恒:财政如何发力?兼谈供需失衡的财税体制身分

发布日期:2025-01-18 10:08 点击次数:205文:罗志恒,粤开证券首席经济学家

下文为作家第93次博智宏不雅月度研判例会上的发言内容,已过程本东说念主审阅

面前我国靠近的总需求不足问题执行上是供需失衡,产能多余、需求不足是一个硬币的两个方面,两者是相对的,需求不足反馈到供给便是产能多余。中国加入WTO后,中国凭借无边的坐褥智商、廉价的劳能源和出口居品等得志了全球需求,促进了全球经济增长、通胀低水平的沸腾时期。需求分为内需和外需,外需随同全球老龄化率高潮、贫富分化结构性身分以及贸易摩擦等影响趋于下行,当然显得产能多余,但这是全球需求削弱的斥逐,而不可将使命烦恼于中国。在如斯配景下,外需的不细则性显豁培植,增强内需的康健性、细则性并促进内需增长就愈加必要。因此,需要筹商如何提振内需,如何贬责供需失衡。

供需失衡有好多原因,与财政税收轨制有很大的相关。第一,供需失衡与坐褥地税收原则有较大相关。在财政的收入端,我国履行的是坐褥地税收原则,这意味着老本在那儿、坐褥在那儿,孝顺的税收就在那儿,因此场地内在的激发便是更多地支撑老本、支撑供给、支撑坐褥。这么一套轨制联想与我国1978年翻新怒放之初的资源资质是一致的。在那时的配景之下,劳能源鼓胀、老本稀缺,是以谁掌合手和引进了老本,谁就能创造金钱,于是咱们酿成了一套优待老本、坐褥和供给的轨制。

第二,财政开销结构中民生开销占比与预期有差距,导致住户不敢破钞。中国事发展中国度,还需要无数的财政资金用于基础顺次开发,导致我国财政开销结构永远以来处于为保管政府正常运作的“吃饭财政”以及鼓吹经济开发的“开发家政”阶段,这就使得“民生财政”开销占比不足。当民生财政占比不足,住户对医疗考验养老等的黄雀伺蝉还较大,住户就不敢破钞。

第三,供需失衡与场地政府对地皮出让的聘用性、愤慨性订价筹谋。1998年住手福利分房并进行了房地产翻新,场地政府要取得地皮出让收入就要卖地,场地政府奈何操作的呢?场地政府对于工业用地采用廉价乃至无偿划拨、对于住宅用地采用高价的愤慨性订价策略。之是以对工业用地采用廉价乃至无偿划拨,是为了引诱老本、坐褥,以此创造GDP和税收。这就导致一个斥逐,通过高价的商品住宅用地来抵偿工业用地。工业用地廉价,支撑供给、支撑坐褥、支撑企业;住宅用地高价,推升房价,阻挠破钞、阻挠需求、阻挠住户,于是这当然地产生了供给大于需求。

综上,供需失衡的问题与税制原则、财政开销结构、场地政府的愤慨性地价有较大的相关,总之贬责供需失衡问题还要翻新财税轨制。

底下我进入今天的正题,主如果报告三个方面的问题。一是本年的财政计谋到底是否积极?我国从1998年到当今,除了2004到2007年这几年咱们不是积极的财政计谋,这二十多年的时期咱们大多是积极的财政计谋。从年头看,本年的财政计谋是很积极的,包括4.06万亿的赤字、3.9万亿的专项债、1万亿的超永远相当国债,再加向前年增发但主要在本年使用的1万亿国债,臆想是9.96万亿。也便是说年头的财政增量资金在3月份照旧是接近10万亿的界限,阿谁时候群众皆以为积极,当今好多东说念主以为财政积极的程度要进一步提高,皆以为财政要延续发力。这是为何?二是如何看待财政增量计谋?10月8日财政部在发布会中说起的增量财政计谋有四个点,第一是债务置换支撑化债,第二是补充银行老本金以提高抗风险智商,第三是支撑房地产止跌回稳,第四是加大对特定群体的保险力度等,我想跟群众报告奈何看待这个问题。三是下阶段财政如何勤恳,波及到财政计谋理念的优化及具体举措。在当下筹商财政计谋,不可只是筹商一个总量的宗旨,还要去筹商若何去使用计谋,让有限的财政资金说明出更好的后果,便是财政计谋的要点和机制的问题,是以我这里想谈一谈财政理念的优化和一些具体举措。

一、本年财政计谋是否积极?

本年3月份的时候,绝大部分东说念主认为财政计谋很积极,如前所述有接近10万亿的增量界限。这个界限超过于GDP的7.7%掌握。群众相等照管赤字率,然则群众照管的赤字率执行上是狭义层面的赤字率,仅限于一般群众预算,这个方针照旧不可代表财政计谋的力度,咱们要用更广义的赤字率,比如刚刚加总的接近10万亿的界限和7.7%掌握的赤字率,这是很自便度的。

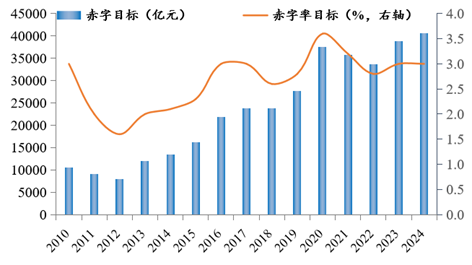

图1:我国积年财政赤字界限和赤字率(狭义)

当今的问题是为何3月份来看很积极,但为什么各方当今嗅觉力度不足预期了?这源于开销等于收入加上债务,10万亿界限不小,然则本年财政收入不足预期,1-9月一般群众预算同比为-2.2%、政府性基金预算收入增速为-20.2%,这意味着我邦本年1—9月份税收和地皮出让收入加起来,与前年同比是负的。当收入不足预期,开销、债务又是既定的,这个情况开销界限增速也就相对下行了。同期,还有个原因,便是债务额度莫得使用好,有10万亿的额度不错用,然则莫得发出去,主如果本年专项债的刊行和使用程度显豁低于往年。这又源于专项债的款式收益不足预期,如果插足到穷乏效益的款式上去,是要被问责的。于是场地政府的感性聘用是压着专项债的刊行和使用程度,导致专项债额度的使用实时不充分,导致有10万亿的额度也不一定八成花出去。这两个原因共同导致了本年看到的场合,便是两本预算的开销之和在1—9月的同比增速是负0.8%。在宏不雅数据上,便是经济进入二季度之后头临显豁的下行压力。固然咱们总体仍要确信财政部门的积极手脚和孝顺,仍在负重前行,统筹防风险和稳增长,然则从轨制层面可能还要改变两个方面。其一是异日可能需要从“以收定支”转到“以支定债务”。其二是要翻新专项债的轨制,从面前“先定额度,再找款式”改为“凭据款式储备情况来定额度”,确保专项债能快速飘浮为什物工作量。

二、如何看待近期的财政增量计谋?

财政的增量计谋,主如果四个方面,即加力支撑场地政府化解债务风险、刊行相当国债支撑国有大型贸易银行补充中枢一级老本、鼓吹房地产阛阓止跌回稳、加大对要点群体的支撑保险力度,这四个内部最需要照管的是第一个问题,连年来力度最大支撑场地化债。

一段时期以来,房地产下行等导致场地政府可用财力减少,场地政府靠近的场合是“左手搞化债、右手搞三保”,导致场地政府被短期的事情牵连元气心灵,况兼还要砸锅卖铁、远洋捕捞来化债,于是场地政府发展经济的智商和积极性受到影响。畴昔翻新怒放40多年的训诲告诉咱们,莫得场地政府积极性的说明,经济增长会受到很大的影响。此次债务置换除了界限较大除外,更不毛的是收复场地政府发展经济的智商和积极性。

畴昔场地政府出现了一个轮回,“短期困难永远化”,短期的财政困难导致场地政府的步履和预期皆着眼于短期,难以着眼长久规划经济发展,就会导致短期的财政困难变成永远的问题。此次化债我以为对于风险和增长的相关有了新的定位,从畴昔几年的“化债中发展”转到了在“发展中化债”,这是大的念念路转换。执行上,在化债中是很难终了发展的,当经济下行期的时候还要把有限的财政资金用于偿债而不是经济发展,结局便是对经济的带动作用有限。是以,除了界限大,还有财政和化债念念路的转换,这进一步引起了场地政府步履和预期的改变,皆是有意于经济发展的,这是一揽子增量计谋里的紧要冲破。

固然,10月8日财政部文书的一揽子增量计谋还有个亮点,便是预期料理。我谨防到财长那时讲的是“逆周期调理毫不单是是以上纳入有议论顺次的四点,中央财政举债和赤字的空间还较大”。这句话之后,各方面的信心和预期更足了,执行上这种预期指点的后果是很权贵的,我想预期的指点亦然咱们需要照管的。

三、财政如何勤恳:优化财政计谋理念及具体举措

说一千说念一万,咱们最终要贬诽谤题,那接下来该奈何作念?有两个方面的事情,第一是融会和理念的问题,第二是融会理念下的具体举措。我以为要探讨一下以下几个方面的问题。

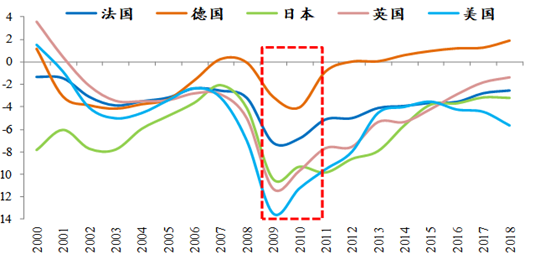

图2:主要经济体的赤字率变化

第一,3%赤字率并非铁律,该冲破就必要冲破。畴昔一直在讲3%是投降财政递次与否的轨范线,执行上赤字率岂论是3%照旧4%,皆难以着实起到拘谨财政递次的作用。财政递次的轨范应该是严格的问责轨制以及完善的财政料理轨制。畴昔我国永远秉承“控赤字、扩专项债”的理念,斥逐3%的赤字率,但经济发展又需要好多资金,斥逐是专项债界限逐年增多,还不够奈何办?这就生息了无数的隐性债务,就酿成了“控赤字、扩专项债和隐性债务持续增多”的财政实践。因为收入端的宏不雅税负往下走,开销端刚性不减,这中间势必会有缺口,这个缺口通过赤字弥补是有限的;专项债界限还不够,就只可导致隐性债务扩展。另外不错看到,3%赤字率的发祥地欧盟,在特殊年份他们早照旧冲破了这么的规则。是以第一个融会要改变,那便是3%的赤字率是不错经济款式变化而冲破的。

第二,财政计谋到底若何是积极的,有必要从静态的赤字率转到盯住开销增速,开销增速达到或者接近口头经济增长便是积极的。赤字率是静态的,但经济运转是动态的,咱们用一个静态方针来支撑动态的经济运转,是不对适的。那财政计谋若何才是积极的?我认为要盯开销增速,而不是赤字率的水平。财政收入会不停波动,凭据细则的赤字率和赤字界限进而细则开销界限,可能就会出现顺周期的步履。房地产往下走带动经济增速、地皮出让收入和税收收入往下走,进而导致开销往下走,这个时候开销被迫削弱,就出现顺周期的步履。

第三,经济下行期的财政计谋应当以开销计谋而非收入计谋为主。畴昔几年的情况不错看到,在经济下行期企业和住户信心不足的情况下,寄但愿于收入端的减税降费计谋来拉动经济增长,后果是有限的。减税减到了企业和住户,然则企业和住户信心不足,企业难以大幅追加投资、住户难以大幅增多破钞,是以减税降费所带来的斥逐便是债务增多但经济增长有限。减税降费导致收入减少但开销刚性难以削减,体当今分子端债务增多,然则分母端对经济的拉动是有限的,于是政府欠债率被迫高潮。是以在经济下行期秉承开销计谋可能后果更好。

最近有大众提倡提高个东说念主所得税基本扣除轨范,提高到8000、10000元来缩短个东说念主所得税。但我认为这种后果可能有限,初心是好的,但方式可能欠适当,咱们应该采用愈加有用的方式来支撑中低收入群体,把有限的财政枪弹用好。第一,前年我国个东说念主所得税的界限苟简在1.5万亿,而社零破钞总数照旧达到47万亿。极点情况下即便取消个税这个税种、整个住户一齐将增多的1.5万亿收入插足到破钞中,抵破钞的带动也便是3.1%的拉动。第二,如果基本扣除额提高到8000或者10000元之后,个东说念主所得税澌灭的东说念主群更少,阿谁税说明调理收入的功能就愈加有限了。第三,有东说念主说要提高到8000,但执行上扣除五险一金以后一个月收入还有8000到10000,这毫不是中低收入水平,跟这些大众提倡要支撑中低收入群体的主张是以火去蛾中的。第四,有大众提倡通过缩短个税来要让中产有更多的钱来养孩子、抚育老东说念主。我国当今个东说念主所得税的预缴和蓄意公式跟着累计收入的增多税率会变化,是以每个月的税后收入皆是变化的,一个月内因为个税变化所增多的300块钱、400块钱的收入,住户无法显豁感知收入的增多。是以通过减税降费增多住户收入不如径直通过开销计谋披发给这部分住户,后果会毫不交流。第五,即使要匡助中产缩短养孩子的包袱,增多专项附加扣除就不错达到这个目的,况兼后果更好,愈加精确。

第四,要优化开销结构,财政计谋要点从投资为主转向投资与破钞并重。投资和破钞同等不毛,枢纽是投资标的的问题。我最近对十个经济体的群众投资以及国内31个省份的基建投资作念了一个比拟,发现投资存在的问题是:东说念主均不足、结构性问题更多,结构性问题体现为“硬基建多、软基建少”“东说念主口流入的东部地区的基建不足、东说念主口流出的区域基建多余”。基建投资照旧有空间的,基建投资异日可能需要与四个标的挂钩。第一是跟东说念主口流动挂钩,东说念主口持续流入的区域不错加大基建插足;第二是跟东说念主口结构挂钩,我国进入东说念主口老龄化和少子化之后,东说念主口老龄化意味着对于医调理老方面的投资需要增多;第三是要与提高潜在经济增长率挂钩,投资要投向新基建、新能源等等,冲破“卡脖子”界限;第四是要与安全挂钩,包括老旧小区的燃气管说念、地下管廊,露天电线的排布等皆需要改善。不要纠结于要投资照旧要破钞,皆需要,枢纽是两者的结构比例以及找到有经济或者社会效益的界限。固然我这里主要想强调的是异日的财政开销要更多地从投资为主转向投资和破钞并重的形状,那便是多要贬责住户的黄雀伺蝉,增多医疗考验养老等方面财政开销,贬责农民工市民化的问题,进而提高住户的破钞意愿。

临了,在明确理念后,提几点浅易的举措和建议。

一是不错计议追加预算来弥补本年的收入缺口进而提高开销增速,更好地说明财政逆周期调理的功能。

二是调整专项债轨制,从“先定额度再找款式”变成“凭据款式储备情况定额度”,幸免有额度但开销不出去。

三是加大对特定群体的辅助和支撑,以提高其抗风险智商并提振破钞。包括对幽闲大学生的辅助、对农村老东说念主群体的补贴、对于二孩以上家庭的特定补贴等。

四是优化化债计谋,从永远来看要提高中央财政开销比重。债务问题要有新的念念路,要从“化债中发展”着实转向“发展中化债”,不要挂牵债务界限,我国事内债,不同于外债的风险;我国事公有制国度,有无数国有资产资源,不错支撑更大界限的债务界限。

五是对于房地产的问题,有必要树立房地产康健基金。房地产“保交楼”保供给便是促需求,从这个数据不错看出来,1—8月份房地产新址销售负18%,这个负18%是期房孝顺的,住户惦记的是买了这个屋子可能拿不到,是以群众皆去买现房,现房销售是正18%掌握,因此保供给超过不毛。场地政府保供给照旧很难,是否不错从中央政府层面文书树立一个基金,只有网签或者到了一定工期,这个屋子是一定能拿到的,我想这个对房地产提振可能也有比拟大的影响。时期相关,具体就不张开了。谢谢群众。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:梁斌 SF055

栏目分类