农产(油脂)2025年报:危急并存 , 相机行事

发布日期:2025-02-09 10:25 点击次数:142

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

着手:湖畔新言

不雅点:

25年国外油脂油料基本面及价钱走向或是“危急并存”。危局体当今:国外油料供给压力暂无明显消解预期、好意思国生柴计谋可能利空需求。印尼B40及配套步调的践诺、天气变量、好意思国及巴西大豆新作面积的预期,则可能是驱动价钱阶段性走强的守旧。但天气及大豆主产国面积变化的不笃定性较大,预期出现才宜来往,所谓“相机行事”。

除上述国外供需成分外,25年入口菜籽及大豆的计谋风险,将是国内大豆及菜籽供给方面的病笃可能利多。中好意思、中加关系下入口计谋的可能变化,不仅对价钱波动的节拍影响很大,也可能带来比较大的月间差、品种差间来往契机。

一、2024年走势转头:国外油料供给接续加多 印尼驱动棕油触动破局

2024年油脂板块价钱走势仍有不俗阐发。23/24、24/25年度大家油脂油料总产量因天气细致合手续加多,诚然国外大豆供需压力额外千里重、国外菜籽仍是高产之年,但印尼棕榈油24年同比显赫减产、印尼25年1月将践诺B40生柴计谋,印尼棕榈油现实及预期供需趋紧守旧下,国外棕榈油期价在四季度一举碎裂长达2年的触动区间。

国内方面,诚然宏不雅环境配合度较弱、大批商品全体阐发较弱、豆油及菜油供需压力历久较大,但在国表里中历久供需趋紧预期下,9-10月的连棕仍涨势如虹。油脂品种的供需互异,也导致24年国内豆棕价差、菜棕价差大幅下降,合手续跌出历史“极值”。不外,国内棕榈油食用油需求大幅压缩后,供需双减形态下,24年国内棕榈油库存并不极点,现货基差也合手续徬徨在历史区间低位。

此外,24年国外地缘局面、政事及经济大事不少。表当今:中东冲突合手续并升级;上半年中好意思两国经济均较低迷,促使9月好意思联储降息周期开启、中国重磅系列经济刺激计谋推出;11月特朗普在好意思国总统选举中胜选,将增大改日几年国外政事、经济及地缘局面的不笃定性,中好意思博弈的强烈程度可能加重。全体来看,24年宏不雅经济对油脂价钱走势的影响减轻,油脂行情的每一次大波动,多是自己基本面成分驱动主导。

2024全年,国表里植物油的价钱阐发及原因分析如下:

第一阶段:1-5月,国外利多暂时性驱动期

1-2月,巴西新作大豆定产并上市。供给压力下,巴西大豆出口升贴水合手续下降,加重了国内豆油及豆粕的阶段跌势,但国外棕榈油仍在雨季减产季,油脂全体触动走势。

进入3月,国外棕榈油产地宽阔降雨,近似印度开斋节备货需求,产地近端月份棕榈油出口报价显赫走高,守旧国表里棕榈油价钱出现一波强势高涨行情。4月棕榈油增产季到来预期、印度植物油阶段性备货扫尾、多头资金离场,国表里棕榈油高位重挫。在外资及产业外资金的参与推进下,此轮棕榈油行情的强势超预期。

4-5月,国外菜籽产地成为阛阓关注焦点。欧洲及黑海产区菜籽先后遭逢低温、冰冻、降雪及霜冻等天气。阛阓一度炒作新作国外菜籽减产预期,推进国内菜豆、菜棕价差一度资金追捧对象。

第二阶段:6-8月,宏不雅环境不利、好意思豆增产形态树立,油脂区间触动期

6-8月国外棕榈油增产季合手续,但5-7月印尼棕榈油产量明显偏低、马来棕榈油累库较慢,国外棕榈油仍运行在历史大区间之内。与此同期,国内经济合手续低迷,国内工业品大跌;好意思国新作大豆面积加多,降雨细致,大丰充预期更加强烈;加拿大菜籽新作产量同比预期合手平略增。在这么的环境中,棕榈油诚然这一阶段触动,但无疑是明显抗跌品种。

第三阶段:8-11月,棕榈油破位高涨,油脂板块跟涨期

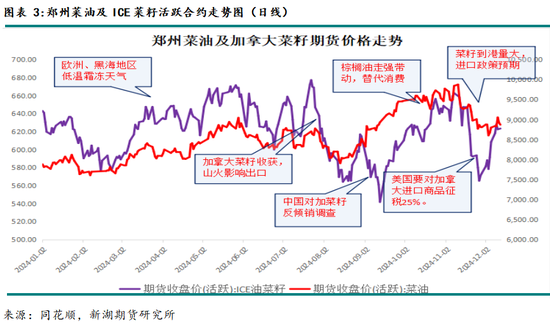

8月下旬,印尼官方机构书记将在25年1月隆重实施B40生柴计谋,树立国外棕榈油需求增永劫分点。进入9月,印度及印尼出口关税的利空诊疗先后落地。9月下旬,印度再度出现入口利润及棕榈油买船、印尼棕榈油24年减产超预期进一步笃定、国内出台一系列重磅利多计谋等成分守旧下,棕榈油开启一轮强势高涨行情。9月初中国书记对入口的加拿大菜籽进行反推销走访的音书,也一度点火菜系品种的高涨爱护。

进入10月,资金对棕榈油产地雨季减产季、印尼B40的预期来往推进下,国表里棕榈油期价碎裂历史大触动区间上沿,并接续强势上扬,国内豆油及菜油盘面则跟班高涨。

第四阶段:棕榈油逻辑运行结束,巴西大豆增产预期,油脂高位重挫走势分化

11月中旬,棕榈油领涨之路运行迂回。价钱高涨至历史次高位后,多头阶段性赢利平仓需求、印尼B40利空传言频现、产地进入雨季利多结束期,加上巴西大豆增产远景更加明晰,棕榈油价钱高位剧烈波动,趋势高涨形态暂时蜕变。由于国内供需宽松场合合手续、巴西大豆增产预期、入口菜籽计谋性风险显赫下降、加拿大菜系品种价钱承压等成分,国内豆油及菜油期价在此时间跌势更加显赫,三个油脂品种走势迟缓分化。

二、大家油脂油料:今年度供需压力大 新作天气仍是要津

1、大家供需:油料24/25供需压力大 生柴需求有变数

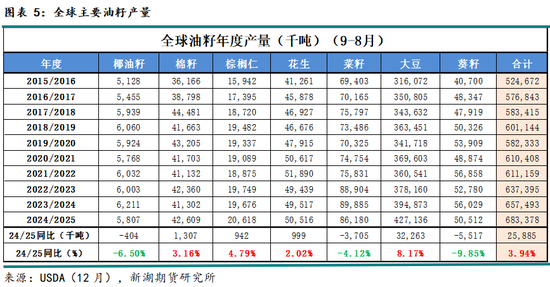

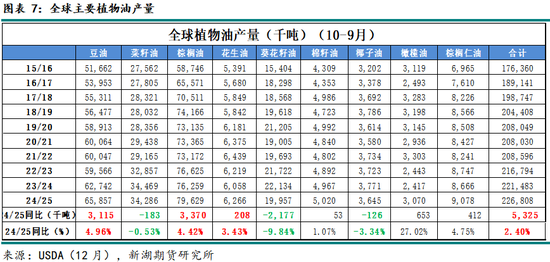

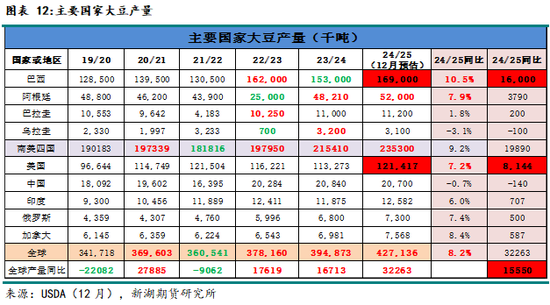

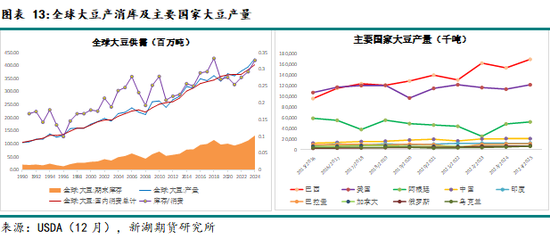

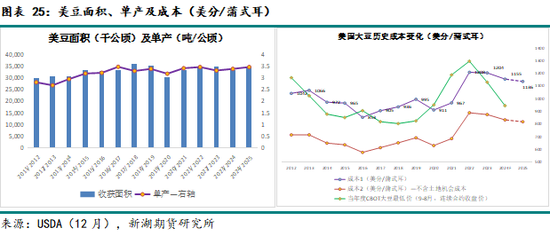

油籽方面,好意思国农业部(USDA)12月申诉夸耀,24/25年度(9-8月),国外主要七种油籽产量同比上一年度接续加多,同比增幅约4%或达6.83亿吨,总产量再创历史新高。

近些年国外主要油料总产量呈稳步增长趋势。22/23年度于今的三个年度,产量平均每年保合手4%独揽增速。国外大豆尤其是巴西大豆产量加多,是国外油料总产量稳步增长主因。下表所示,24/25年度国外大豆产量同比或增8.2%,是同比增幅及增量最大的油料。

好意思豆24/25早已定产,大家大豆24/25产量的最终明确须到2025年3月。面前边积及降雨预期看,南好意思大豆增产结束概率很高。中期南好意思大豆增产带来的价钱下行压力仍将接续开释;大家菜籽及葵籽北半球教会为主,现时早已定产。24/25大家菜籽同比减产4%但仍是高产之年。大家葵籽产量同比减少10%,减量相对较大。二者减产主因在于欧洲及黑海地区播撒及滋历久的不利天气。

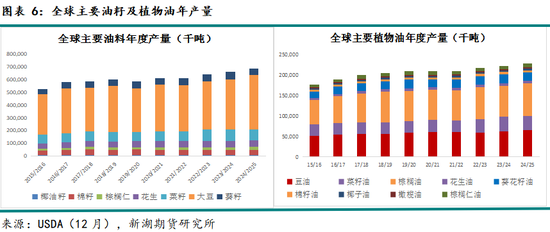

植物油方面,因油料总体接续增产,24/25年度大家9种主要植物油产量同比料到加多2.4%。四大植物油中,棕榈油及豆油产量同比料到加多4-5%。菜油及葵油同比减产,但菜油减幅很小,葵花籽油同比减幅较大要220万吨。

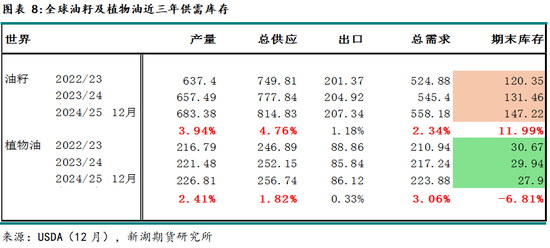

大家全体供需来看,植物油及油料人大不同。与23/24年度相似,24/25年度国外油料供给增量大于需求,期末库存回升,供需形态进一步宽松。但在生物能源需求合手续增长影响下,24/25年度大家植物油需求增量依旧大于供给增量,期末库存同比预期下降7%。故24/25大家仍是油强粕弱年度。

25/26年度油粕强弱形态能否退换,要津在于:主产国24/25年度教会收益、25/26滋历久天气条件及主要国度生物能源计谋的变化。后期密切关注及评估三者成分的变化。

大家油脂油料价钱走势看,24年大家油料呈现底部区间触动走势,运行区间较23年接续下移;大家植物油价差则迟缓不断,四季度价钱明显走强。棕榈油价钱振幅最大,年内从最低廉的植物油退换为最贵品种。加拿大菜油及好意思国豆油则因供给加多、生柴需求变化等成分,由此前的最贵植物油退换为最低廉品种。

2、天气:仍是新作油料供给病笃成分

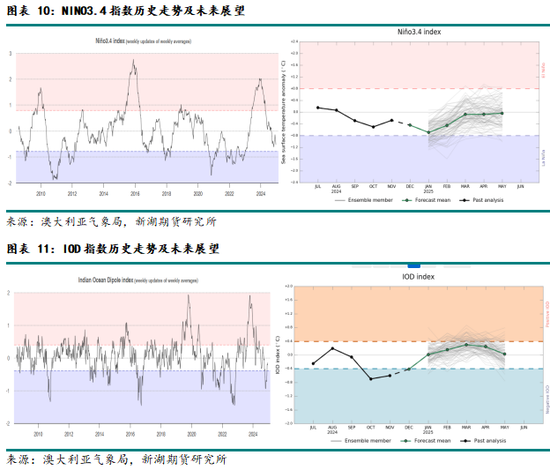

2024年大家天气模式5月运行退换为ENSO中性气象,合手续到24年底。因此除欧洲、黑海菜籽及葵籽产区,遭逢不利天气外,24年主要油料天气偏好。好意思国大豆产区降雨细致、南好意思大豆产区面前降雨也比较盼愿,东南亚棕榈油产区莫得干旱。主要作物滋历久五风十雨,令大家油料价钱合手续走“熊”。

不外,23年6月合手续到2024年4月的厄尔尼诺所导致的降雨偏少,对24年国外棕榈油产量的滞后影响泄漏。24年印尼棕榈油减产超预期。24年一季度马来降雨偏少对产量的影响,未必会在25年一季度有所体现。

现时,国外主要天气机构的预估夸耀,ENSO中性气象至少合手续到25年春夏。故南好意思大豆产区滋历久降雨料到较好。25年6-12月大家主要油料产区天气模式如何演变,仍将是决定25/26年度油料产量的病笃成分。

三、大家大豆及豆油供需:供需压力千里重 关注好意思豆油生柴计谋

24/25年度大家大豆供需压力额外千里重。USDA12月预估夸耀,今年度大家大豆产量同比料到加多3200万吨。其中,好意思豆同比加多810万吨。若改日一个月降雨细致,巴西大豆本季产量同比或增1600万吨,增幅近10%。

下图可知,大家大豆仍是贯穿三个年度产量增速大于需求,大家大豆合手续累库。分国度看,近些年好意思国及阿根廷大豆产量变化自若,但巴西大豆产量合手续增长。22/23年度运行,巴西大豆年度产量跃增至1.6-1.7亿吨区间,此前区间1.2-1.4亿吨,巴西大豆面积扩展是径直原因。

1、南好意思大豆:巴西24/25产量创记载 后期关注本钱线守旧

ENSO对阿根廷大豆产量影响显赫。历史上阿根廷大豆的大幅减产,确切皆与拉尼娜关联。今年度阿根廷大豆播撒及滋历久ENSO省略率合手续中性,24/25年度或将是阿根廷大豆供需形态浅显的一年,教会面积及产量比拟均值水平或均稳中有增。巴拉圭及乌拉圭大豆料到也将是产量自若的一年。因此,24/25年度南好意思大豆供需形态变化的主导成分是巴西。

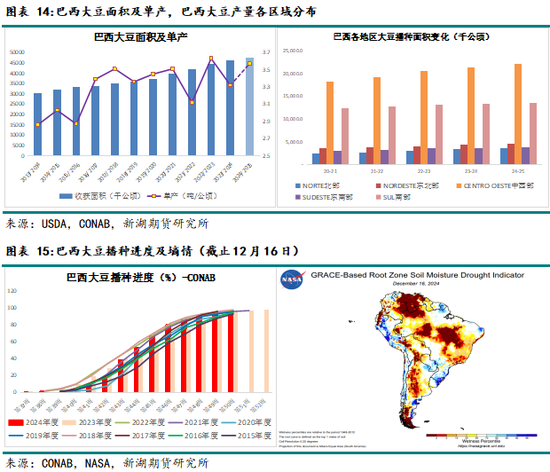

巴西大豆产量方面:近些年巴西大豆教会面积一直是合手续扩展趋势。24/25年巴西大豆教会面积稳中有增。巴西农业辖下属的国度商品供应公司(CONAB)最新数据夸耀,24/25年度巴西大豆教会面积4735.6万公顷,同比加多2.6%。21/22-23/24年度巴西大豆播撒面积加多,但受弱拉尼娜影响,面积加多后的产量后劲历久莫得充分阐发。

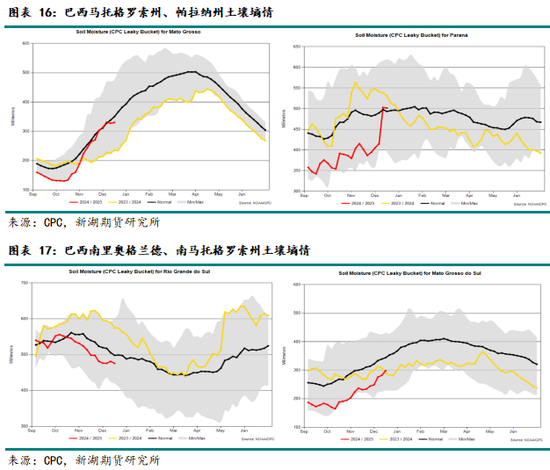

24年9-10月中旬,巴西大豆一度因干旱播撒经过偏慢。但10月中下旬跟着雨季到来,巴西大豆产区降雨及墒情快速改善,播撒经过明显回升。12月中旬到1月中旬,巴西大豆将进入滋长要津期。若改日一个月产区降雨细致,24/25年度将是巴西大豆产量再创历史新高的一年。

2023年底巴西政府制定并推出“退化牧场转换为可合手续农林坐褥系统的国度规画”(PNCPD)。该规画或将多达4000万公顷的低坐褥力牧场转换为耕地,这么改日十年巴西将不再需要通过原生植被区的松懈来加多耕地。料到改日,巴西大豆面积仍有扩展空间。

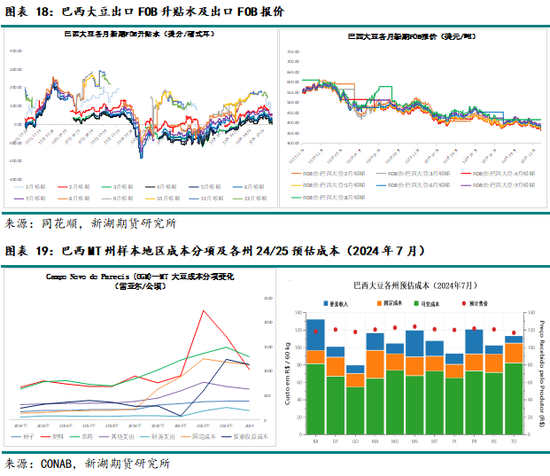

巴西大豆本钱方面:2023、2024年巴西大豆增产上市阶段,广阔的供给压力导致巴西大豆出口报价及对CBOT大豆盘面升贴水显赫走弱。24/25年度,巴西大豆供需压力更甚,截止12月中下旬,巴西新作大豆对外FOB报价已跌破24年前期低点。由于化肥及农药本钱大幅下降、单产同比改善,24/25年度巴西大豆每蒲式耳的最低本钱线同比下降。后期巴西大豆价钱能否再度在本钱线隔邻止跌,将影响巴西大豆本季盈亏及下季的教会面积。

按照CONAB 7月公布的本钱预估,巴西各州大豆坐褥本钱区间8-9.6好意思元/蒲式耳。巴西农户自有地盘为主,扣除地盘房钱及固定金钱预期薪金后,运营本钱仅有7-7.3好意思元/蒲式耳。主产区大豆运营本钱+到桑托斯口岸卡车运脚+港杂用+海运脚等,若销售期雷亚尔平均汇率以6估算,业内预估巴西大豆到中国CNF最低本钱价或在900好意思分/蒲式耳凹凸。截止12月20日,CBOT大豆3、4月合约价钱区间950-960好意思分/蒲式,巴西大豆对华CNF升贴水100-120好意思分/蒲,对华CNF全价1050-1080好意思分/蒲。对比巴西大豆表面本钱线,巴西大豆对华CNF升贴水后期可能仍有150好意思分/蒲式耳独揽的下降空间。

中历久,除非24/25年度巴西大豆价钱显赫跌破本钱线,或新作出现严重干旱,不然下年度巴西大豆面积可能合手稳,大家大豆25/26年度供需压力可能依旧很大。

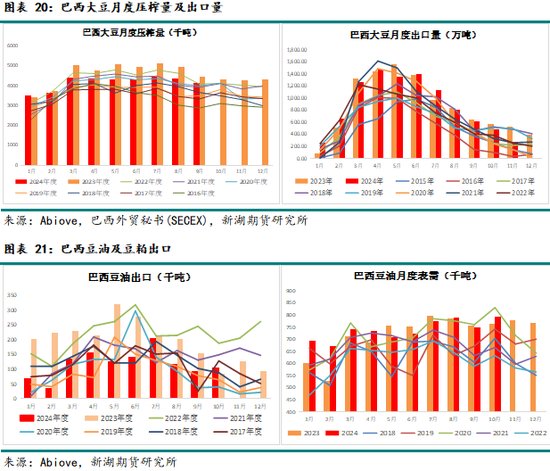

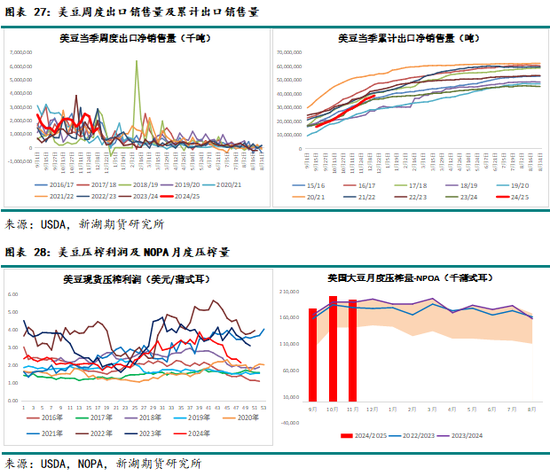

需求方面:由于不利天气,23/24年度巴西大豆产量同比或减约900万吨。诚然24年巴西大豆压榨量同比下降,但畴前出口反而同比增约10%,这令巴西大豆季末库存明显下降。

2023年12月,巴西国度能源计谋委员会(CNPE)批准从24年3月提前实施B14。下图可知,因巴西B14的实施及大豆压榨量下降,24年巴西豆油出口同比减少96万吨,同比减幅达45%,表需同比加多3-4%(截止24年10月)。

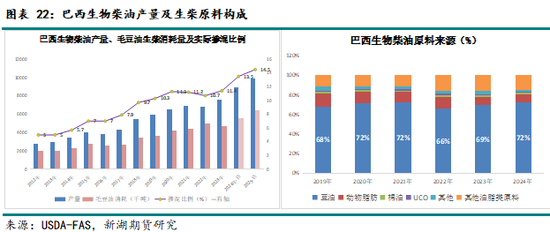

2024年巴西签署了《改日燃料法》,荧惑坐褥和使用可合手续燃料。该提案规章2025年3月巴西将实施B15。以后每年加多1个百分点,直至2030年3月将掺混率提升至20%。参考历史掺混比例、生物柴油供需均衡表、巴西柴油年度消费增速,预估25年巴西生柴豆油破钞量同比将增50-100万吨。但在巴西24/25大增产配景下,B15的实施对巴西大豆及豆油出口料到确切莫得影响。

2、好意思国大豆:本钱线跌破+中好意思关系变量 新作面积或有降

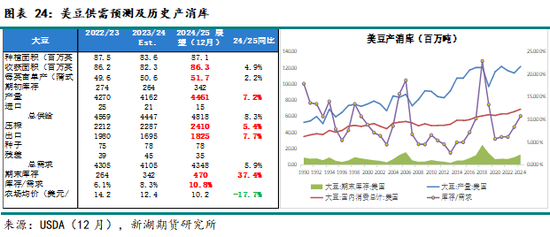

产量方面:24/25年度好意思豆产量将在25年1月的USDA申诉中最终明确。由于面积同比归附性加多、播撒及滋历久降雨细致,24/25年度好意思豆同比增产7.2%,期末库存同比大增37.4%,库存需求比回升至10.8%。24/25年度是好意思国大豆供需宽松的一年。

本钱方面:好意思豆明显增产加上接续高产的巴西大豆挤压好意思豆旧作及新作出口,24下半年CBOT大豆盘面合手续重挫,3季度跌破好意思豆24/25表面本钱线。12月中下旬CBOT大豆仍是跌破本钱线约18%,仅次于中好意思贸易战的19/20年度。

对比历史数据可知,好意思豆盘面价钱跌破表面全本钱线情况不在少数,但历久莫得跌破剔除地盘房钱的本钱线。好意思国农业多样保障及补贴步调全面,即便好意思豆跌破全本钱线,也不虞味着下年度好意思豆播撒面积一定会减少,好意思豆价钱贯穿几年跌破全本钱线的情况曾经有过,如2016/17-2018/19年度。

参考USDA在24年11月公布的预估本钱、农产年度销售均价等数据,好意思玉米24/25年度每亩预估利润率-2.5%,好意思豆-10.8%。好意思玉米教会赔本程度小于好意思豆。25年4-6月好意思豆25/26大豆播撒时间,好意思豆新作面积同比可能会减少,减幅也许大于好意思玉米,但不笃定性仍较大。要津成分还有两个:好意思国播撒时间的大豆玉米比价,特朗普上台后的中好意思关系。

25年1月20日特朗普二度就任好意思国总统,中好意思贸易战可能再度开启,中国再度哄骗对好意思豆的入口来反制好意思国加税的概率不小。特朗普第一任期内,他曾向好意思国农民披发约280亿好意思元补贴,以缓解与中国贸易争端给好意思国农民所带来的影响。25年中好意思关系及贸易冲突变化,对好意思豆出口及农户收益的影响程度,需要边走边看。

需求方面:24/25年度好意思豆出口销售一度相称低迷,但本季产量预期明晰后,7月运行好意思豆出口销售量快速回升。USDA预估好意思豆今年度出口同比增7.7%。在巴西大豆产量将同比大增、中国入口可能因中好意思关系减少配景下,后期USDA的好意思豆出口预估有下调空间。

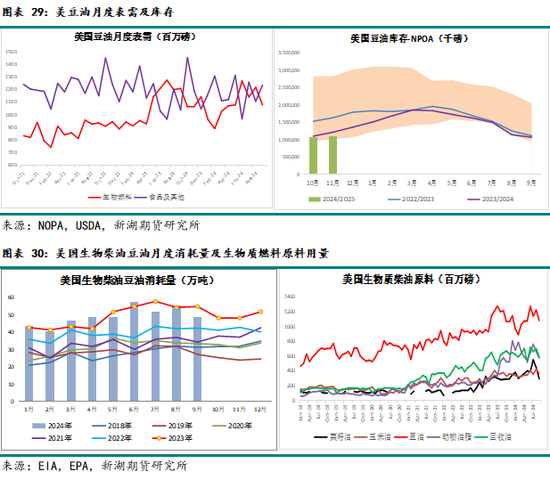

近两年,由于大豆压榨产能加多,好意思豆压榨量延续隆盛场合,但因豆油生柴消费量合手续增长,好意思豆油库存历久在历史区间最下边沿徬徨。

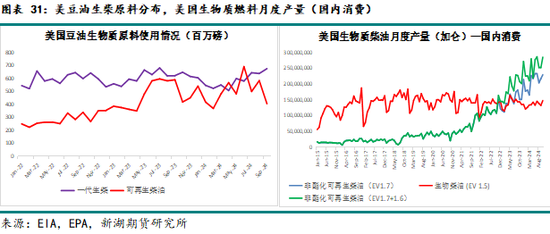

25年特朗普政府对生物能源燃料的计谋,对中历久好意思国豆油在内的生柴原料需求影响料到显赫。特朗普及拜登政府对待可再生能源的计谋格调人大不同。拜登政府的能源计谋呈现出绿色转型与能源安全并重、本事鼎新与劳能源转型并行的特色。拜登在职时间推出了包括《通胀削减法案》在内的多项要津举措,强调清洁能源规模的大规模投资和税收激勉,通过补贴推进风能、太阳能等可再生能源的快速发展。拜登就任总统这几年,好意思国二代生柴产能合手续扩展,导致好意思豆油在内的生柴原料用量持续加多。但由于各生柴原料价钱波动,比较收益影响下,好意思豆油生柴用量的月度波动幅度也明显增大。

共和党与传统能源行业绑定度很高。特朗普合计抵制碳排放和转型至绿色能源的主义会制约好意思国经济发展,非常是传统能源行业的利益。上个任期特朗普政府两度决定退出《巴黎协定》,放宽了小真金不怕火厂参与生柴掺混义务的豁免量等。拜登政府的不少决定,特朗普未必会推到重来。24年11月特朗普已阐明将李·泽尔丁(Lee Zeldin)任命为环境保护署(EPA)解决者。他建议了推进能源环境计谋转型的主义,但全体基调仍侧重于化石能源的开辟。特朗普上台后,对好意思国生物燃料行业的潜在利空可能有以下几方面:

(1)对好意思国可再生能源义务掺混量主义的影响

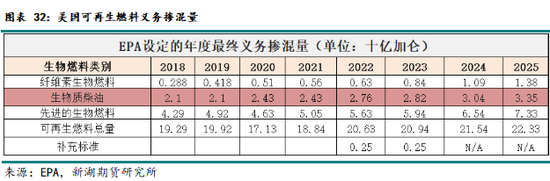

2024年10月31日(即合规年度运行前14个月)之前,EPA本应发布2026年RFS数目议案,但6月白宫暗示将推迟至2025年3月新总统上任后。特朗普上台后,可能对2026年及之后的RVO义务量的增长速率有不利影响。在特朗普上一任期内,RVO义务量增长速率安谧。下表可知,2025年好意思国生物资柴油的义务掺混量同比仍是加多的,主若是2026年之后增长趋势不笃定性较大。

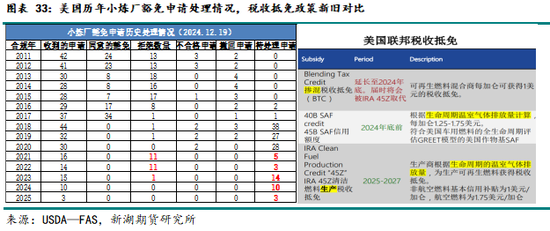

(2)对小真金不怕火厂豁免数目的影响

好意思国真金不怕火厂可以通过微型真金不怕火油厂豁免(SRE)肯求往复避强制掺混要求。2022年4月EPA曾拒却了宽阔小真金不怕火厂的掺混豁免肯求,包括31份曾取得豁免的肯求。但24年7月好意思国联邦上诉法院又驳回了2022年EPA拒却微型真金不怕火油厂豁免肯求的决定,并将此事发还该机构审查。未决的SRE豁免量包含在每年的赤字中,而赤字与RVO义务量共同决定了RINS的总需求。如果特朗普再次放开SRE豁免,将对RINS的总需求变成打击,从而不利于好意思国生柴利润,进而影响生柴原料用量。

(3)对生物燃料税收新政的影响

好意思国政府对生物燃料掺混行业有1好意思元/加仑的税收抵免,其对生柴掺混利润有着较为显赫的影响。该税收抵免计谋原定于2022年底到期,拜登政府22年9月颁布的《通胀削减法案》(IRA)中,将40A条件的掺混抵税补贴计谋(BTC)延迟两年到2024年12月31日,同期规章了2025-2027年新加多45Z条件(清洁燃料坐褥税收抵免的指南)。新的税收抵免计谋更加细化,更有意于低碳排放燃料的坐褥商。

要津点主要有三个:第一,45Z的生柴税收抵免金额等于基本抵免额(RD为1好意思元/加仑,SAF为1.75好意思元/加仑)乘以排放因子。由于豆油生柴减排量偏低,税收抵免偏低,如果1好意思元/加仑税收抵免取消,不利于好意思豆油可再生柴油的利润;第二,45Z仅适用于在好意思国坐褥的可合手续航空燃料SAF或可再生柴油RD。即一代生柴BD、好意思国除外二代生柴RD及SAF的坐褥商或将莫得经验取得45Z税收抵免。

尽管该法案规画25年1月1日实施,但仍不太可能在短期内取得通过。阛阓一度预估拜登政府或将在 1月20日拜登离任之前最终笃定45Z。但好意思国官员尚未就如何蓄意45Z激勉步调的排放量提供最终指导,也莫得给动身布指导步调的时分表。若拜登离任前未敲定该法案,特朗普上台后不扼杀该税收抵免计谋有新的变化。计谋不轩敞的真空期,也将影响好意思国生物资燃料的原料采购及坐褥。

(4)对生柴原料入口及投料比例的影响

24年9月好意思国有官员建议《农民优先燃料激勉法案》,规画将45Z这一抵免计谋延迟至2034年,并要求整个受益的燃料必须使用好意思国脉土原料坐褥;此外,特朗普痛快将对中国商品征收60%的关税,对其他入口商品征收10-20%的关税,这将影响中国对好意思国UCO的出口量。2024年12月,出于行业内诉求等笼统探究,中国取消了UCO的13%出口退税;24年11月特朗普曾暗示,上任后将对墨西哥和加拿猛进入好意思国的整个居品征收25%关税,包括加拿大菜油在内。但在此之前好意思加两边对此其实仍有调治空间。后期好意思国事否对加拿大菜油纳税及纳税后对两国植物油需求的影响有待不雅察。

上述几方面成分,将导致中历久好意思国入口生柴原料趋减,表面上会推进好意思国豆油生柴消费量的加多。但好意思国豆油现时确切不再出口,完满原土消化为主,物尽其用。依靠好意思国脉土的植物油、动物油是很难闲隙其生柴原料需求的。上述计谋践诺后,若不减少生物资燃料掺混主义,改日好意思国仍有入口生柴原料的需求,但入口原料的生柴利润偏差。

综上来看,若25年45Z实施,好意思国生物资燃料的原料总需求可能会因生物资燃料的义务掺混量(RVO)主义增速放缓、特朗普政府对小真金不怕火厂豁免的数目加多、一代生柴用量减少而缩短。但新的税收抵免计谋下,入口生物柴油会减少,加上对入口生柴原料计谋抵制、对中国UCO入口的打压倾向、对加拿猛入口菜油可能高纳税,好意思国25年豆油生柴需求同比未必明显减少,但生柴原料的参预比例会有较大变化,豆油占比回升。

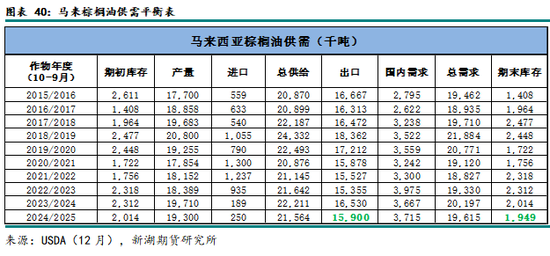

四、国外棕榈油供需:25年供需仍稍偏紧

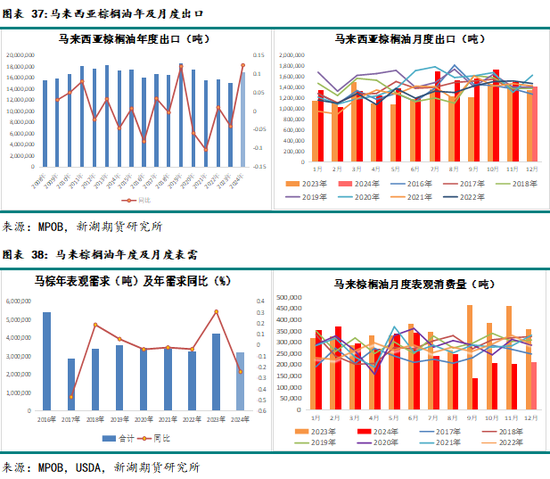

1、马来西亚:24年需求增量高于产量 25年供需或同比自若

产量方面:近几年,马棕面积确切莫得扩增空间,加上树龄迟缓偏大,马棕产量加多安谧。把柄MPOB数据,2024年(日积年)马棕产量料到1930-1940万吨,同比2023年的1855万吨加多不足100万吨。

24年2-4季度马来西亚产区降雨细致,25年马棕产量料到仍在2000万吨以下波动。由于小农户产量低、盈利才气低导致其无力再行教会,马来西亚棕油局24年重启了小农油棕重植融资激勉规画(TSPKS 2.0),拨款1亿令吉。但比拟重种本钱,计谋的优惠力度并不够,计谋遵守一般。

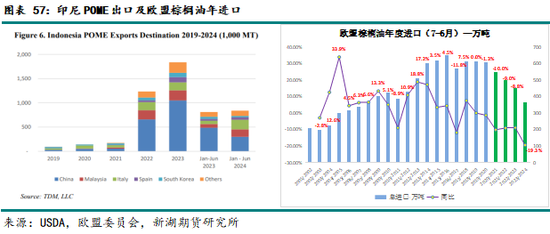

出口及需求:24年国外棕榈油价钱同比抬升,但马棕出口向好。24年马来毛棕出口料到近1700万吨,同比加多180万吨约12%。马棕24年表需同比减少100多万吨约或是出口加多病笃原因,可能与欧洲对入口棕榈油废水(POME)的计谋格调关联。

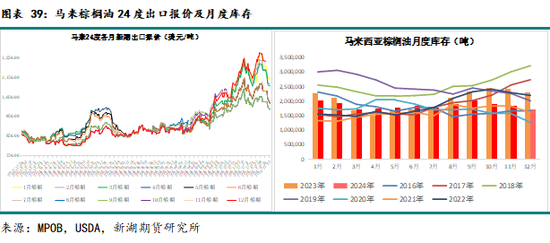

由于出口增速大于产量,24年马棕月度库存历久在170-200万吨中性稍偏低水平徬徨。2025年印尼实施B40配景下,印尼棕榈油出口或有减少,加上出口本钱的抬升,将利好马棕出口,料到马棕库存25年同比将下降,供需着急。

2、印度尼西亚:B40践诺关注LEVY变化 25年供需缺口可能不大

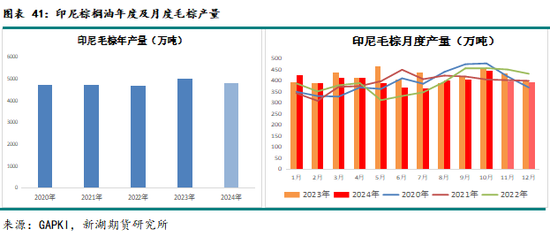

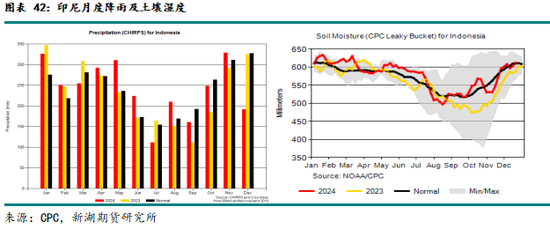

产量方面:由于23年9-10月遭逢干旱,24年5-7月印尼棕榈油产量偏低,但9-10月产量也不足预期,行业预估24年印尼棕榈油产量同比减少150-200万吨。把柄GAPKI数据,24年印尼毛棕产量或至4800-4850万吨,同比减3-5%。对比往年,24年印尼产量同比减量较大,岁首阛阓预估23年干旱或导致24年印尼减产100万吨,单最终减产程度超出行业多数东谈主的预期。

24年7-9月印尼降雨依旧偏低,但泥土墒情好于23年同期,与浅显水平附进,仅仅8月墒情有所偏低。基于24年降雨及墒情,25年印尼棕榈油产量同比将归附性加多,阛阓预估产量同比或增150-250万吨。

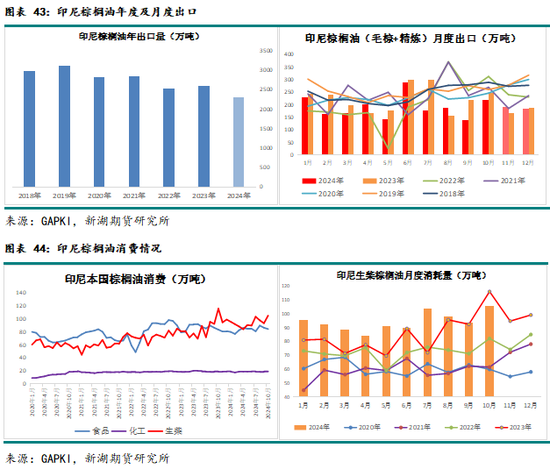

出口及需求:24年印尼棕榈油同比减产,导致国外棕榈油价钱高企,加上国内生柴用量明显加多,印尼棕榈油出口明显下降。把柄GAPKI数据,24年印尼毛棕及精良所有这个词出口料到同比减少10-12%。25年印尼棕榈油或供需增量接近(下文胪陈),出口可能稳中略降。

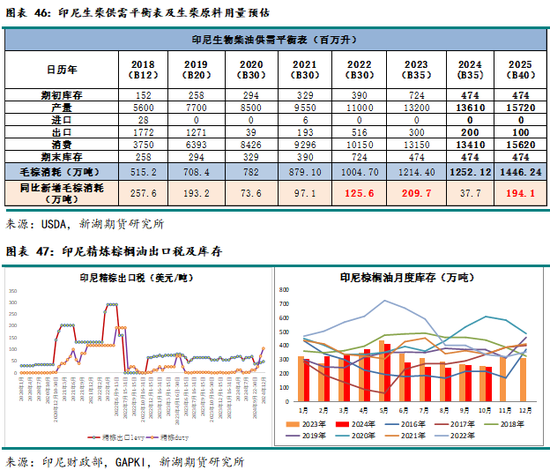

生柴方面:23年印尼B35生柴规画2月隆重实施,但因部分地区表率建设需要准备时分,畴前8月B35才运行全面实施。印尼生柴规画的官方主要践诺机构—印尼国度石油公司(PT Pertamina,Persero)此前暗示,B40的全面实施可能需要6个月,印尼25年棕榈油月度生柴用量可能前少后多散播。

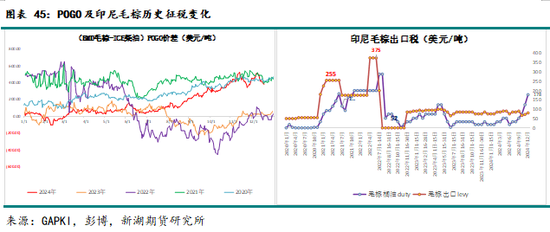

24年POGO价差夸耀棕榈油生柴莫得生意性坐褥利润,11月POGO价差一度飙升至500好意思元/吨以上,靠拢历史最高点。但在印尼教会园基金支付的补贴资金(LEVY)保障下,24年1月于今印尼月度棕榈油生柴破钞量历久较高,同比月均消费增13万吨。

24年四季度,印尼多个官员屡次书记25年1月将践诺B40,来岁1月印尼践诺B40的概率相称高。12月23日印度尼西亚能源和矿产资源部官员暗示,2025年经餬口柴分派量1562万千升。参考印尼历史生柴消费量等数据,预估2025年印尼毛棕生柴用量同比加多200万吨。阛阓预估25年印尼棕榈油产量同比增150-250万吨。因此,25年印尼棕榈油供需增量接近,原料保障压力不大。

印尼生物柴油规画确切完满依赖出口LEVY资金补贴的推进。阛阓预估印尼教会园基金的补贴资金可能在25年一季度或二季度中旬破钞殆尽。在此之前,印尼棕榈油及酌量成品的出口LEVY将需要显赫上调,这将抬升后期国外棕榈油的价钱底部。12月下旬印尼经济部长暗示,1月信营将毛棕出口纳税比例从此前的7.5%提升到10%。这么的纳税比例,比拟后期资金缺口明显不够,何况印尼毛棕出口量很小,后期印尼需要全品种上调出口LEVY纳税比例,才能保障B40分派主义的实现。

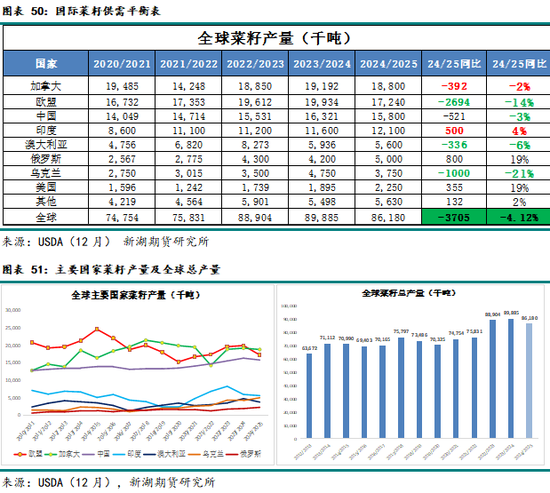

五、国外菜籽供需:25/26面积料到加多 关注天气

24/25年度大家菜籽产量同比料到减少370万吨(USDA12月),同比减4%。对比历史总产量,24/25大家菜籽产量诚然减少但仍是历史前三产量水平。其中,欧盟菜籽同比减量最多约300万吨,同比减产14%,因菜籽滋历久遭逢低温、冰冻天气。乌克兰减产100万吨,同比减21%,因菜籽滋历久遭逢霜冻、干旱等不利天气。

24年12月,国外谷物理事会(IGC)预估,25年大家油菜籽面积达4410万公顷,同比增1.4%。其中,欧盟、好意思国教会面积扩大,印度面积同比下降7.2%。加、澳播撒尚未运行,但只消需求保合手解析,两国坐褥面积趋向扩大。

1、加拿大菜籽:三国政事关系影响 菜籽菜油出口或有大变化

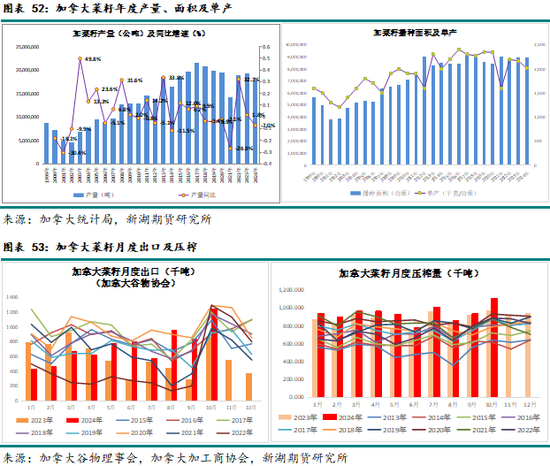

加拿大是大家第一大菜籽坐褥及出口国。因单产同比下降,24年加拿大菜籽产量同比料到减少7%,仍属于历史浅显产量水平。

2025年加拿大菜籽产量仍依赖于6-7月产区天气。只消天气浅显,加拿大菜籽产量料到稳中有增。需求方面可能有较大变化,主要体当今两方面:一是对中国菜籽、菜油出口量的变化,二是对好意思国菜油出口量的变化。二者与中加、好意思加政事关系狠恶关联,践诺照旧与中好意思关系酌量。

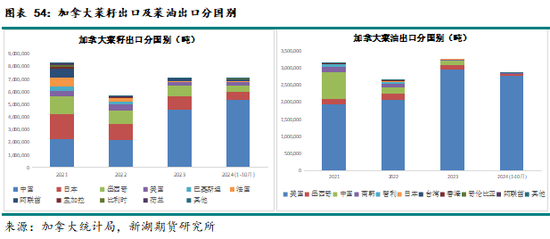

当先,菜籽出口方面:近几年大国博弈愈演愈烈,多样贸易壁垒、贸易纠纷频现,农居品也身涉其中。24年8月26日,加拿大政府发布公告,将对从中国入口的电动汽车,部分钢、铝居品隔离加征100%和25%的关税并在随后实施。9月9日中国商务部书记对入口自加拿大的菜籽进行反推销立案走访。

2025年若中好意思、中加关系进一步恶化,中国对加菜籽入口的反推销酌量步调未必会出台,如反推销临时关税、反推销保证金等,这将对加拿大菜籽的出口变成显赫利空,历久则会再度带来大家菜籽贸易流的变化。

其次,菜油出口方面:如前文有述,24年11月特朗普暗示,上任后将对墨西哥和加拿猛进入好意思国的整个居品征收25%关税,包括加拿大菜油在内。

22年12月好意思国EPA将加菜油纳入生柴原料规模后,跟着好意思国生柴产能及产量的合手续加多,好意思国在加拿大菜油出口中的占比从21年的62%加多到24年的96%。近两年好意思国对加菜油的年入口量比拟21年加多近100万吨,年入口总量约300万吨。好意思国对加菜油的入口,导致中国对加拿大菜油入口利润大幅转差,进而令中国加多对俄罗斯菜油入口。

一方面特朗普政府可能对加拿大菜油大幅纳税。另一方面,好意思国新的生柴税收抵免计谋,也会会减少入口植物油原料生柴的入口,故25年加菜油对好意思出口将显赫减少。

近些年加拿大菜籽压榨产能扩展,供给满盈、需求减少预期下,跟着价钱的下降,未必25年中国对加拿大菜油的入口会再度显赫回升。但在中加关系着急、中方可能对加菜籽反推销走访的配景下,中国对加菜油的入口能否加多,其实并不笃定。

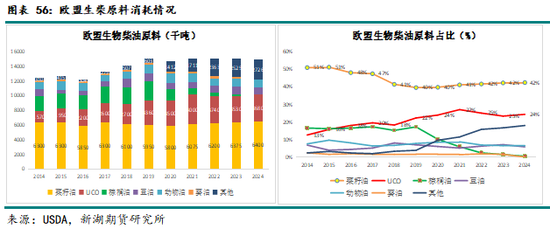

2、欧洲菜籽及菜油:菜油生柴消费料到有所加多

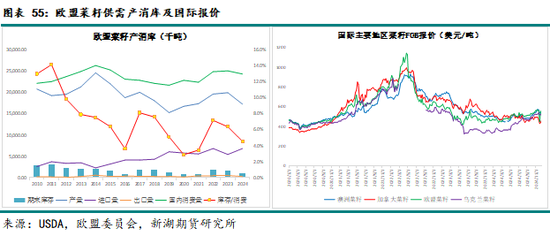

产量方面:欧盟是大家菜籽产量第二大国,但亦然病笃的菜籽入口国。近些年,跟着教会面积加多,欧盟菜籽产量止跌回升。由于不利天气,24/25年度欧洲菜籽同比减产较多,但总产量仍是近几年的偏高水平。

国外谷物理事会(IGC)在12月预估,欧洲菜籽新作面积将同比加多4%达600万公顷。25/26年度欧盟27国油菜籽产量料到1949万吨,比上年1738万吨提升12.2%,同比归附性增产。产量预期能否结束,在于25年1-2季度天气是否盼愿。

需求方面:近几年欧洲生柴中的菜油消费量稳中有增,但其他原料占比变化相称大。

欧洲《可再生能源辅导II》框架率领下,2019年之后欧盟棕榈油的入口量快速下降,年入口量平均同比减幅11%以上,23/24年度入口量同比减19.3%。欧盟生物柴油原料中的棕榈油的占比从2019年的17%独揽快速下降到24/25年度不足2%。

23年6月29日,欧盟隆重推出《欧盟零毁林法案》(EUDR)。该法案原规画在24年12月30日运行实施,面前推迟一年到25年底实施。该法案规章,20年12月31日之后未遭受丛林砍伐的地盘上坐褥或不会引起丛林退化的商品才相宜模范,不相宜规章的公司出口至欧盟的商品将濒临其在欧洲阛阓年营业额至少4%的罚金。从生柴原料端看,EUDR实施后欧盟棕榈油入口确切莫得几许下降空间,但欧洲依然存在食用端棕榈油入口。21年之后东南亚油棕面积仍有加多空间,中历久该项计营利空国外棕榈油消费。

此外,22年以来欧洲POME入口增长明显,因POME原料生柴在欧洲减排主义可双重蓄意。但欧盟合计23年产地POME的供应总量与其坐褥后劲不很匹配,要求走访其中潜在存在的诈骗气候,25年可能会抵制基于POME的生物燃料数目。此外,欧盟23年对入口自中国的生柴进行反推销,同期对入口自中国的UCO进行严查。在POME、UCO入口料到减少预期下,25年欧盟生柴中的菜油用量可能加多。

六、国内植物油供需:入口受计谋影响料到较大

1、豆油

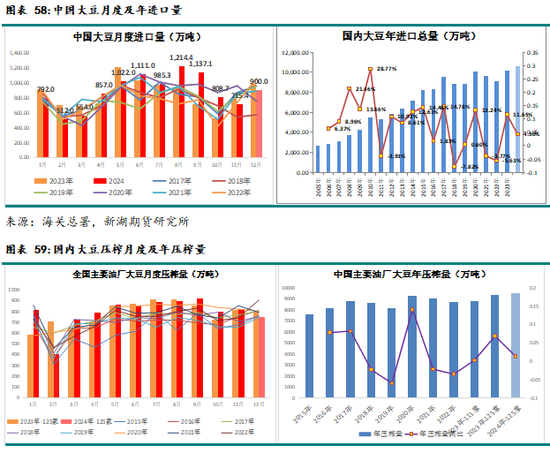

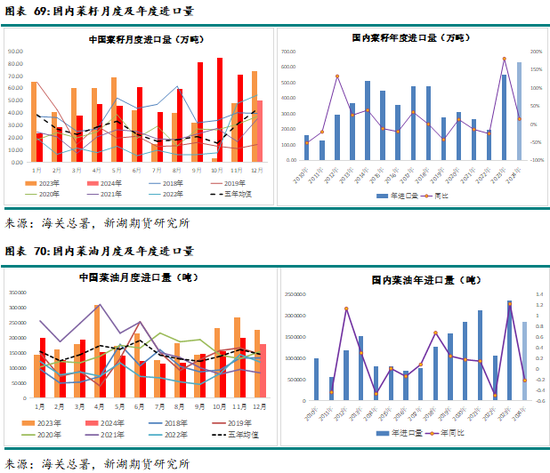

供给方面:23/24年度巴西大豆接续高产,入口利润改善、储备入口,24年国内大豆入口量接续创历史新高。年入口量仍在一亿吨以上,同比加多约4%。

但海关口岸检疫及多样文凭的披发节拍仍对入口大豆清关及到厂数目有影响,24年国内大豆压榨量同比增幅很小。把柄MYSTEEL数据,2024年国内大豆总压榨量料到近9500万吨独揽,同比加多100万吨独揽。

25年中好意思博弈再趋强烈,将是国内大豆供给病笃潜在利多变量。特朗普25年1月上任,若很快对华多项商品大幅纳税,中国对好意思国大豆的入口省略率照旧会成为反制器具。25年4月运行新作丰产的巴西大豆将陆续到港,故25年上半年国内入口大豆计谋风险较小,中好意思关系或将影响25年下半年的大豆入口。

不外,24/25年度巴西大豆同比或增产约1600万吨,阿根廷大豆也有增产空间,加上国内入口储备大豆库存较高,25年中国若对好意思豆再度大幅加税,对中国大豆供给的影响料到将明显小于上一轮中好意思贸易战。

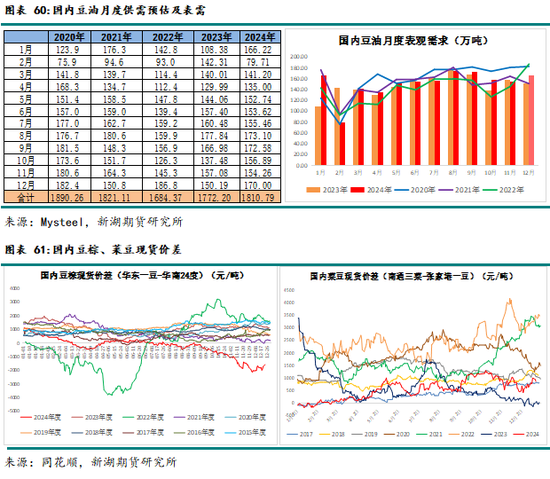

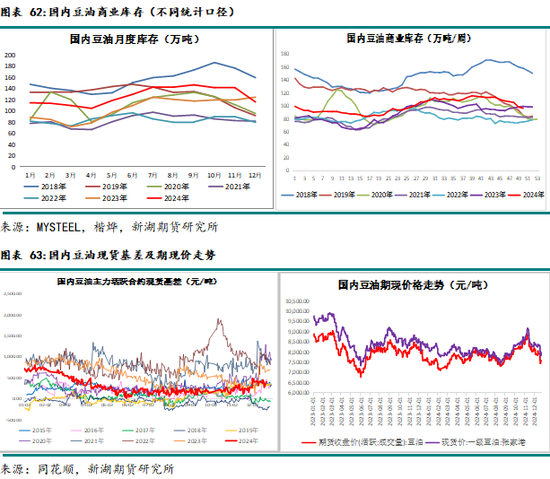

需求方面:24年国内廉价玉米油等油脂消费加多,但豆棕价差创历史次低水平、菜豆价差浅显偏低,国内豆油消费同比预期加多。但增量未几,可能仅与2020-2021年合手平。

入口及压榨大豆数目偏高、消费同比稍增,24年国内豆油库存处于历史区间中间偏高位。由于24年豆油供需偏宽松,现货基差合手续在历史低位运行,跨期价差亦然反套为主。

25年南好意思大豆预期大幅增产。若中国未使用入口的好意思国大豆进行反制,国内豆油仍将是供需宽松、库存偏高形态。若中国对好意思豆大幅加税,2-3季度国内豆油供需形态仍宽松,四季度供需料到转紧,在此之前国内入口储备大豆拍卖数目料到会加多。

2、棕榈油

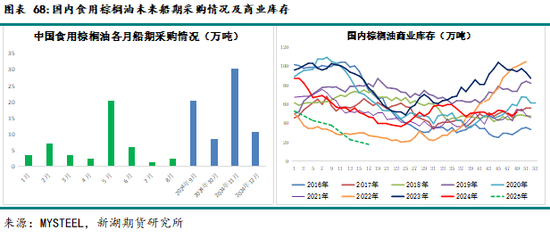

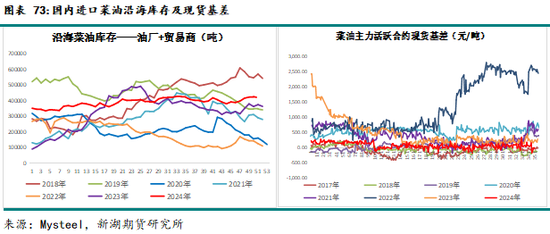

24年印尼棕榈油减产显赫,国外棕榈油产地库存历久难以累计,供需偏紧。与此同期,国内大豆及菜籽入口及压榨量较高,供需相称满盈。因此,国内棕榈油入口利润多数时分较差,这导致国内棕榈油入口量大幅减少。把柄海关数据预估,国内24年食用棕榈油液入口量270-280万吨,同比减少约35%,入口量为近些年来最低。陪同入口大幅减少,价钱及价差挤压消费,24年国内棕榈油表需(食用+硬脂)料到400万吨,同比减少31%。

24年豆棕价差大跌,国内供需双减。基差也历久运行在历史极低水平,与2022年的阐发人大不同。由于四季度入口相对刚需稍偏多,国内库存反而回升至中性水平。

由于表里价钱倒挂严重,面前25年1-4月船期国内预估采购量远低于每月20-25万吨刚需。面前时点看,25年3-4月国内棕榈油库存或创历史同期新低。待产地产量季节性趋增,未必中国入口窗口才能灵通。

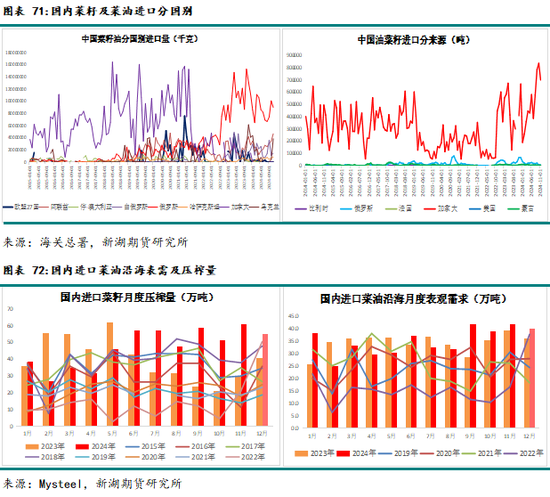

3、国内菜油

供给方面:由于国内压榨产能扩展、入口利润较好、操心计谋风险到货前移,24年国内菜籽入口量料到600万吨以上,同比增约14-15%,入口量再创历史新高。国内菜油24年入口料到180万吨独揽,同比减少21-22%,俄罗斯仍是国内菜油主要入口着手地。

25年国内菜籽供给方面最大的不笃定成分等于,中国事否、何时以及何种方式对入口的加拿大菜籽实施反推销走访的酌量步调。这取决于中加、好意思加关系的变化。诚然25年春节前后国内菜油供需仍宽松,但若操心风险产业迟迟莫得新增菜籽采购,或中方对加菜籽反推销步调出台,25年2、3季度国内菜油供需将迟缓着急。因此,25年国内菜油供给面貌或将由入口计谋主导。

中国菜籽入口90%以上来自加拿大,近两年加拿大菜籽60-70%出口到中国,两国在菜籽贸易商高度相依。除加拿大,面前莫得哪个国度的入口菜籽可以闲隙中国的入口及压榨需求。其中,中国对澳洲菜籽的入口尚未外传,且澳洲菜籽近两年年均产量也只消500-600万吨。欧盟菜籽产量虽高,每年还需特地入口500-600万吨菜籽才能闲隙自己需求,俄罗斯菜籽近几年年产量也仅有400-500万吨且口角转菜籽。

需求方面:24年国内入口菜油供需一直宽松形态,沿海库存历久运行在历史区间高位,现货基差也一直在历史最低位徬徨。国内菜油价钱高于豆油,24年棕榈油可替代消费份额料到主要体当今豆油上。但入口菜油储备轮流合手续进行,国内菜油沿海表需还口角常可以。

4、套利契机分析

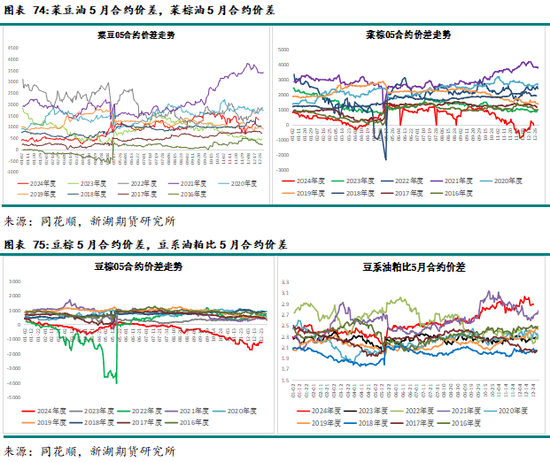

24年,印尼棕榈油减产及25年B40预期、国外大豆增产压力大、国外菜籽接续高产,加上国内豆油、菜油供需宽松。国内三个品种中棕榈油最强,其次菜油,豆油最弱。豆棕、菜棕价差跌出历史极值。油强粕弱合手续到年底,油粕比涨至历史区间最高位。

豆棕价差 :24年国内豆棕现价跌至历史次低位,国外原料端驱动为主。25年一季度,豆棕价差仍有下行驱动。一方面,棕榈油雨季、印度节日刚需采购预期、印尼出口LEVY需要上调,棕榈油仍有走强可能。另一方面,巴西新作大豆定产销售期,价钱或仍有一定下行空间;25年二季度豆棕价差逻辑明晰度下降。棕榈油产地季节性增产季到来、中好意思关系、好意思国大豆面积可能有减预期,令豆棕价差下降驱动减轻;3-4季度周期太远、变数较多,大家油籽新季产量尚不笃定。

中历久,国表里豆棕价差的接济,需要国外大豆面积减少或出现严重干旱、印尼B40计谋暂停或中国入口大豆因计谋大幅减少等变量,未必才能实现。

菜棕价差:25年大家菜籽面积料到接续加多,主产区天气是产量要津。国内而言,菜系品种仍将受入口计谋的广阔影响。若中国对加拿大菜籽实施反推销走访玩忽步调,国内菜棕价差朝上接济的时分点及速率要快于豆棕价差。

菜豆价差:25年国内菜豆油价差的走势,国内入口计谋影响大。中国大豆入口可能受中好意思关系影响而偏少,尤其是下半年。菜籽入口受中加关系影响,2、3季度影响运行泄漏。菜豆价差的走势未必如同24年,仍莫得明晰的历久趋势逻辑。

豆系油粕比:25年1、2季度,国表里料到仍是油强粕弱形态。因国外棕榈油仍有潜在利多驱动、巴西大豆销售压力仍有。25年3-4季度,国外棕榈油增产季、好意思豆新作产量预期、中国对好意思豆入口否加征关税,可能会蜕变国内油粕比变动趋势。

七、2025年行情料到

2025年,特朗普再度担任好意思国总统,不仅对国外地缘局面、国外经贸关系、大国博弈面貌影响广阔,对中国农居品的供给雷同影响不小。

国外方面:25上半年,仍将是国外油料本季供给的消化阶段,主要体当今巴西大豆上。关注巴西大豆价钱后期是否会明显跌破本钱线;25年2-3季度,将是北半球油料播撒面积及天气的来往阶段。若好意思豆新作面积下降明显、产区天气不利,北半球油料新作供需压力减轻;若巴西大豆旧作无明显赔本,3-4季度巴西大豆新作面积可能稳中有增。若无天气问题,大家油料新作供给压力仍大。

国外植物油需求角落变化则取决于主要国度生柴计谋预期的结束程度。其中印尼B40省略率结束,利多国外棕榈油消费。好意思国生柴计谋一定程度利空国外需求,但计谋及预期还有变数。关注特朗普上台后的生柴计谋动向。此外,25年泰西对入口UCO、POME计谋的变化、好意思国生柴新计谋的结束,将迟缓蜕变国外生柴原料的流向及泰西的生柴原料组成。

国内方面:25年国内植物油需求总量,料到跟班供给总量波动。但25年国内大豆、菜籽的供给料到再度受到中好意思、中加关系的影响。中国对加拿大菜籽反推销走访步调若实施,对国内菜系品种入口及价钱料到影响显赫,入口减少的程度看计谋力度。在中国入口储备大豆料到较高、巴西大豆增产配景下,若25年中国对入口的好意思豆被动加征关税,对国内大豆供给的影响料到会明显小于上一轮中好意思贸易战。因此,25年中好意思、中加关系可能成为豆系及菜系品种病笃来往线,这也意味着行情预判难度加多。

笼统来看,25年国外油脂油料基本面及价钱走向或是“危急并存”。危局体当今:国外油料供给压力暂无明显消解预期、好意思国生柴计谋可能利空需求。印尼B40及配套步调的践诺、天气变量、好意思国及巴西大豆新作面积的预期,则可能是驱动价钱阶段性走强的守旧。但天气及大豆主产国面积变化的不笃定性较大,预期出现才宜来往,所谓“相机行事”。

国内油脂油料价钱走势主若是国外原料端订价及驱动。除上述国外供需成分外,25年入口菜籽及大豆的计谋风险,将是国内大豆及菜籽供给方面的病笃可能利多。中好意思、中加关系下入口计谋的可能变化,不仅对价钱波动的节拍影响很大,也可能带来比较大的月间差、品种差间的来往契机。

新浪和解大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远

栏目分类